平成27年から相続が変わると聞きましたが、どのように変わるのですか?

(1)相続税が増税になる改正。

①相続税が課税されない金額(基礎控除額)が引き下げられます。

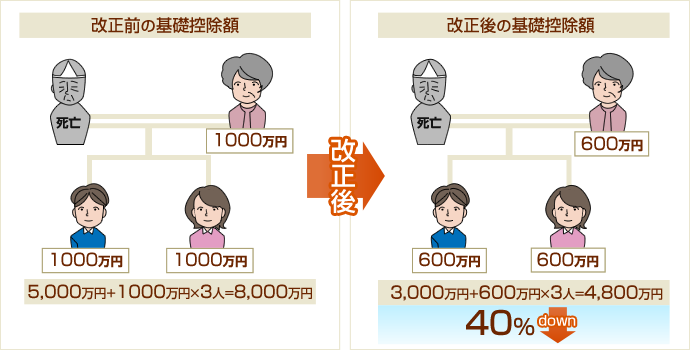

(改正前の基礎控除額)5,000万円+1,000万円×法定相続人の数

(改正後の基礎控除額)3,000万円+600万円×法定相続人の数

つまり、基礎控除額が改正前の60%まで引き下げられます。

(例)相続人が奥様と子供2人の場合

例えば、相続財産が不動産4,000万円、金融資産3,000万円、計7,000万円の場合。

改正前であれば、相続税がかからなかったものが、改正後においては、相続税がかかることとなります。

②相続税率が引き上げられます。

改正前は最高税率が50%であったものが、改正後は55%まで引き上げられます。

(2)相続税が減税になる改正。

①未成年者控除額及び障害者控除額が約7割引き上げられます。

②小規模宅地等の特例(宅地等の評価減ができる特例)が拡充されます。

(イ)被相続人等の居住用であった宅地等については、評価減ができる限度面積が

240㎡から330㎡まで拡大されます。

(ロ)特例の対象として選択する宅地等の全てが、被相続人等の事業用であった

宅地等と被相続人等の居住用であった宅地等である場合には、

評価減ができる限度面積が最大400㎡から最大730㎡まで拡大されます。