父が高齢の為、短期間でできる相続税対策はありませんか?

ご相談内容

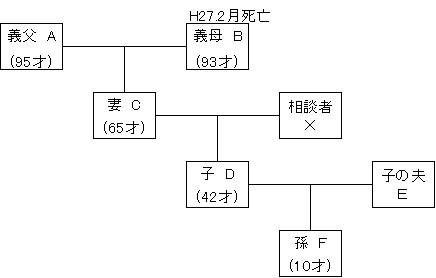

妻の父であるAの相続税対策・・・

高齢の為、短期間で対策を打つ必要がある。

妻の母であるBは、平成27年2月に死亡した。

(義母Bの財産は妻Cが相続した)

●相続財産

金融資産 4,400万円

不動産(自宅・土地建物) 800万円

貴金属 2,000万円

骨董品他 900万円

合計 8,100万円

●遺産に係る基礎控除額

3,000万円+600万円×1人(妻C)=3,600万円

●現状での相続税額 700万円

ひむかライフデザインからのご提案内容

1 贈与税の非課税制度の利用

義父Aから子Dへ1,500万円の住宅取得等資金の贈与

2 通常の贈与(暦年贈与)

金融資産、貴金属を平成27年から平成29年の

3年間で贈与

受贈者・・・C、X、D、F

贈与金額

① 平成27年中・・・1,800万円分を4人へ贈与

② 平成28年中・・・1,100万円分を4人へ贈与

③ 平成29年中・・・200万円分を2人へ贈与

合 計 3,100万円

具体的な効果

(1)何も対策を打たずに相続が発生した場合 ・・・・・・・・・・ 相続税額 700万円

(2)上記提案の、1と2の対策をとった場合

対策 1及び 2.①をとった後、相続が発生した場合 ・・・・・・ 相続税額 205万円

贈与税額 115万円

節税額 380万円

対策 1及び 2.①②をとった後、相続が発生した場合 ・・・・ 相続税額 32万円

贈与税額 220万円

節税額 448万円

対策 1及び 2.①②③をとった後、相続が発生した場合・・・ 相続税額 0円

贈与税額 240万円

節税額 460万円

●検討し判断した事項

1 相続税対策に最も効果的な「贈与税の非課税制度」の内、今回は子Dが住宅の購入

を検討していたこともあり「住宅取得等資金の非課税制度」を対策として用いた。

2 義父Aの年齢を勘案すると、年間110万円以内の歴年贈与を長期間行う時間的な余

裕はないため、相続税の実効税率を下回るぎりぎりの金額まで贈与を行い、短期間

(3年以内)で対策が完了する案を検討した。

3 貴金属は将来売却する前提で、「所有期間5年超」の長期譲渡に早く該当するよう

に、当年(平成27年)から贈与開始とした。

また、譲渡時の所得税率がより低くなると思われる相談者X以外の者への贈与とし

た。(義父Aの貴金属の取得時期が不明であった。)

●決定した対策

1 上記提案どおりの対策を実施する。

子Dへの住宅取得等資金の贈与は、節税効果が最も大きい最優先の対策である

為、できる限り平成27年中に行う。

(但し、平成28年3月15日までに居住開始することが非課税の要件である為、事

前に十分な検討を要する。)

※孫Fへの教育資金の非課税贈与(1,500万円まで非課税)も上記同様、節税効果

がかなり大きいので、対策に取り入れることを検討してみてはどうか (再提案)

※生前に墓地や仏壇等の非課税財産を購入することも相続税対策になる為、検討し

てみてはどうか(再提案)

当法人では、遺言や生前贈与のサポートなど、相続にかかることすべてをサポートしております。

どのようなことも、まずは、お話をお聞かせて頂くことから始まりますので、ぜひこの機会に出張相談をご利用ください。

後日、突然家に訪問して契約をお願いしたり、しつこく電話をかけるといったことは一切いたしませんので、お気軽にご相談、お問い合わせください。